前回投稿の続きです。

住宅ローンで得する場合とは?

前回の記事でのご説明からもわかりますが、

コスト(ローン利息+ローン保証料+事務手数料) < 収益(住宅ローン減税+団信による生命保険効果)

が成り立つときに住宅ローンで儲かることになります。

以降たかっち家のローン実績も交えて説明していきます。

たかっちが組んだローン

2014年に住宅ローン商品をかたっぱしから調べた結果、一番得する住宅ローンは三井住友信託銀行さんでした。ここで以下の住宅ローンを契約しています。

- 借入開始:2014年12月

- 借入総額:約3,250万円

- ローン期間:35年

- 金利タイプ:5年固定金利(当初5年は0.6%、その後は適用金利が変わらなければ変動金利に変更することで0.975%)

- ローン保証料:適用金利に+0.2%(金利上乗せ型を選択)

- 事務手数料:32,400円(借入額によらず定額)

- 返済方式:元利均等返済

さらに30万円の定期預金を組むと住宅ローン金利を0.02%優遇するキャンペーンをやっていたので、申し込みました。

たったの0.02%?と思われるかもしれませんが、借入総額は3000万円に対して0.02%優遇ですから、金利2%の定期預金を行うようなものです。ノーリスクで2%、これはやらない手はありません。(為替損失が~とかいうつっこみは今はなしでお願いしますね)

ということで当初5年間の利息の実質的な利率は0.6+0.2-0.02=0.78%ということになります。

もうこの時点でなんとなく察しがつきますよね。住宅ローン控除は年末ローン残高の1%が返ってきますので、実質利子より還付金の率の方が大きいんじゃないかと予測できます。

返済額とローン減税額の実例

ちょっと事情があり、2015年3月に180万ほど繰上げ返済をしており少しややこしくなっていますが、たかっちの最近のローン返済は2016年を例にすると以下の通りでした。

| 返済月 | 返済額 | 内利息 |

| 2016年1月 | 88,448 | 19,485 |

| 2016年2月 | 88,448 | 19,440 |

| 2016年3月 | 88,448 | 19,396 |

| 2016年4月 | 88,448 | 19,351 |

| 2016年5月 | 88,448 | 19,306 |

| 2016年6月 | 88,448 | 19,261 |

| 2016年7月 | 88,448 | 19,216 |

| 2016年8月 | 88,448 | 19,171 |

| 2016年9月 | 88,448 | 19,126 |

| 2016年10月 | 88,448 | 19,081 |

| 2016年11月 | 88,448 | 19,036 |

| 2016年12月 | 88,448 | 18,991 |

2016年度の利息をトータルすると230,860円です。

さて、2016年12月のローン残高は29,147,626円でしたので、その1%の291,400円(1000円未満切捨て)が年末調整で返ってきます。ということで、差額の60,540円が2016年の住宅ローンの儲けです。たかっちの例ですと、実はこんな感じで当初5年はつねにプラス収支になります。この収支はローン残高が多ければ多いほど増えるわけですから、限界まで借りまくるしかありません。

住宅ローン減税を増やすノウハウはもう少し細かく言えますが、長くなるのでそれはまた別途。

たかっちが仮定した住宅ローンプラン

2014年のたかっちは投資のことはわかりませんから、金利が上昇したら速やかに繰上げ返済をするつもりでした。そのときはこんなプランを描いていました。

- 3250万円を借りいれ、7年間で完済。

- 5年1ヶ月経った時点で2300万円繰り上げ返済

住宅ローンを7年で返済する人はあまりいないかと思いますが、たかっち家は現金を割と所持していましたので、上記プランは実現可能です。

5年1ヶ月経った時点に繰上げ返済した理由は以下の通りです。

- ちょうど5年たったところであと1か月待てば年を越して住宅ローン減税を受けれる

- 固定5年金利プランなので、当初期間5年が過ぎると特別金利が終了し、金利が上がる

つまり当時のたかっちは固定5年金利プランの当初期間の特別金利の低さを利用して住宅ローン減税と組合わせて儲けようとしたわけです。

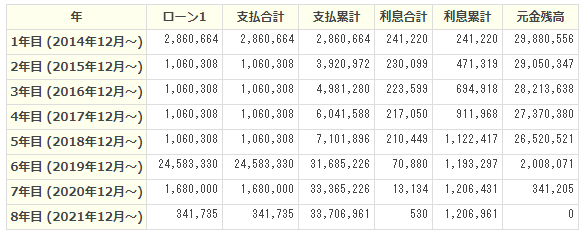

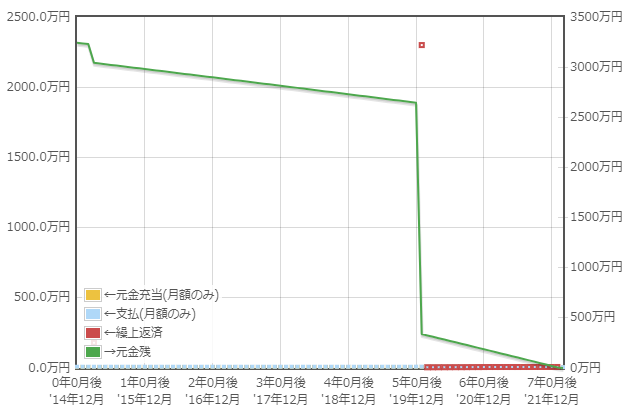

上記プランでのシミュレーションはこのようになりました。

グラフですが、縦軸は右側がローン残高です。なお2015年3月に実施した180万円の繰上返済も反映してあります。

シミュレーションでは住宅ローンの支払利息総額は1,206,961円となりました。

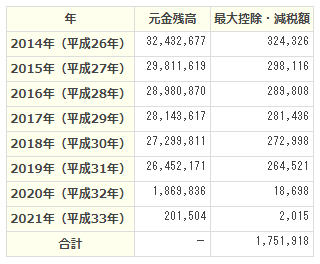

次に住宅ローン減税のシミュレーションは以下となりました。

住宅ローン減税で1,751,918円を得られる想定です。

※シミュレーションは少々実績とずれていますが、ご容赦ください

まとめますとトータルで1,751,918 – 1,206,961 = 544,957円が儲かることになります。

どうです?リスクなしにも関わらず割といい金になるでしょう?

繰上返済するまでの現金の運用方法

さて、限界まで借りまくって浮いている現金をなんとか運用したいところですよね。投資をさっぱりわからなくても誰もが知っている現金の運用方法があります。それは定期預金です。

昨今の定期預金は低金利で全く儲からないというイメージがありますが、調べたところ2014年12月の時点では金利0.5%の5年定期金利を組める金融機関がありました。0.5%は低く見えますが、住宅ローンの利ザヤをノーリスクで増やす方法として0.5%のアドバンテージは魅力的でした。

ということで、たかっちは2014年12月に5年の定期預金を組んで、ちょうど5年後に定期預金の満期を迎えその金を繰上返済に充当しようと考えたわけです。

ちなみにたかっちは2017年2月に定期預金を途中解約してしまいました。株での収益の出し方を知ってしまった今から思えば、定期預金を組んでしまったことは黒歴史ではありますが、株などの投資には手を出したくないという方は定期預金するのもよいでしょう。調べてみると2017年11月現在でも0.2~0.3%の定期預金があるもんですよ。定期預金の収益はかなり低いですが、それでもないよりはマシです。

もし今のたかっちが2014年にタイムスリップしたら?

これはかなり変わってきます。今は株式投資でローリスクに収益を上げることが出来ることを知ってしまっているので、住宅ローンのプランは以下から選択していたと思います。

- 10年固定金利プラン

- 35年固定金利プラン

どのプランだとしてもローン期間は一番長い35年で組みます。

10年固定金利プランを選択した場合は、住宅ローン減税をフルに活用しつつ、住宅ローン減税が10年目でなくなったところで、その時の金利状況も考慮した上で場合によっては繰上返済することになります。繰上返済することによる住宅ローン減税が終わった後の実質リターンは、11年目以後の住宅ローン金利分(今の水準だと1~2%)しか得られないかもしれませんが、それでもリスクなく1~2%を得られるのは悪くありません。

株の長期投資も考えているのであれば35年固定金利プランにして、余剰資金を株にまわすのもよいでしょう。株式で35年も放置したら10倍くらいに増えていても不思議ではありません。

まとめ

今の金利はたかっちが住宅ローンを組んだ時よりさらに低くなっていますので、今回の記事の内容を実践することでさらなる収益が期待できます。間違っても頭金を投入しては駄目ですよ。

これから住宅を購入される方は是非参考にしてください。

![]()

ブログランキングに参加しています。

応援よろしくお願いします!

ローリスク戦士たかっち

ローリスク戦士たかっち

コメントを残す